○四万十市軽自動車税の課税保留事務処理要領

平成20年4月1日

訓令第6号

(目的)

第1条 この訓令は、原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下「軽自動車等」という。)の所有者又は使用者(以下「所有者等」という。)が所在不明、又は軽自動車等が用途廃止、滅失、解体、所在不明等の事由により所有していないにもかかわらず、四万十市税条例(平成17年四万十市条例第52号。以下「条例」という。)第87条第3項に規定する申告がなされていない場合に、その実態を調査の上必要に応じて課税保留及び職権による抹消の処理(以下「課税保留等」という。)を行うことにより、適正な課税を期することを目的とする。

(課税保留等の対象)

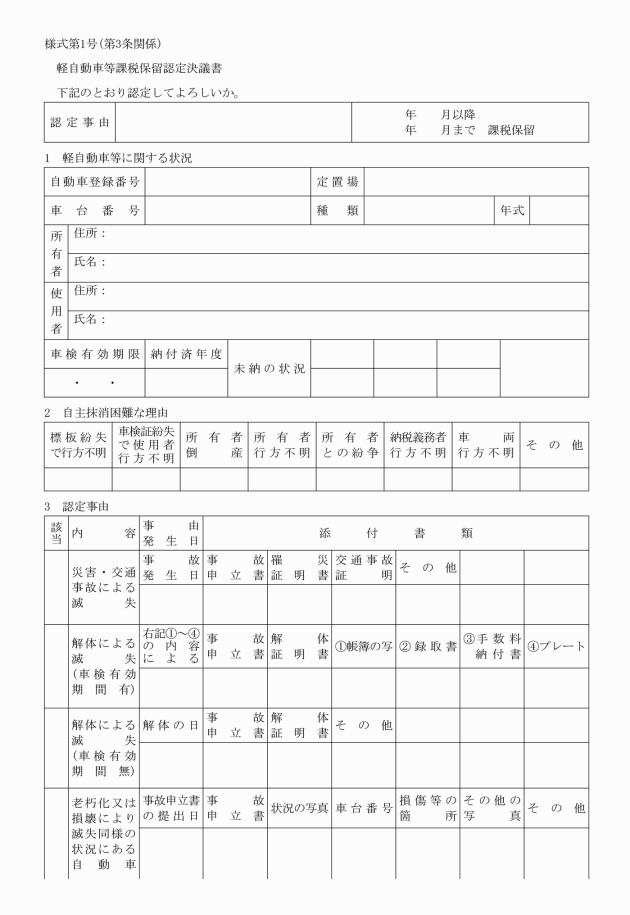

第2条 課税保留等となる軽自動車等は、課税台帳に登録されており次の各号に掲げる事由のいずれかに該当し、課税が不適当と認められ、かつ、納税義務者において当該軽自動車等の台帳抹消手続が困難なため放置されているものとする。

(1) 解体、廃棄又は災害により滅失しているもの

(2) 老朽又は損壊が著しく修理不能で、再び運行の用に供することができないため、放置されているもの

(3) 売買、盗難、災害等により軽自動車等の所在が確認できなくなっているもの

(4) 所有者等が行方不明で、軽自動車等も所在不明又は放置されているもの

(5) 所有者等の死亡により相続人が不明であるもの

(6) 前各号に定めるもののほか、課税保留等を行うことが適当であると市長が特に認めるもの

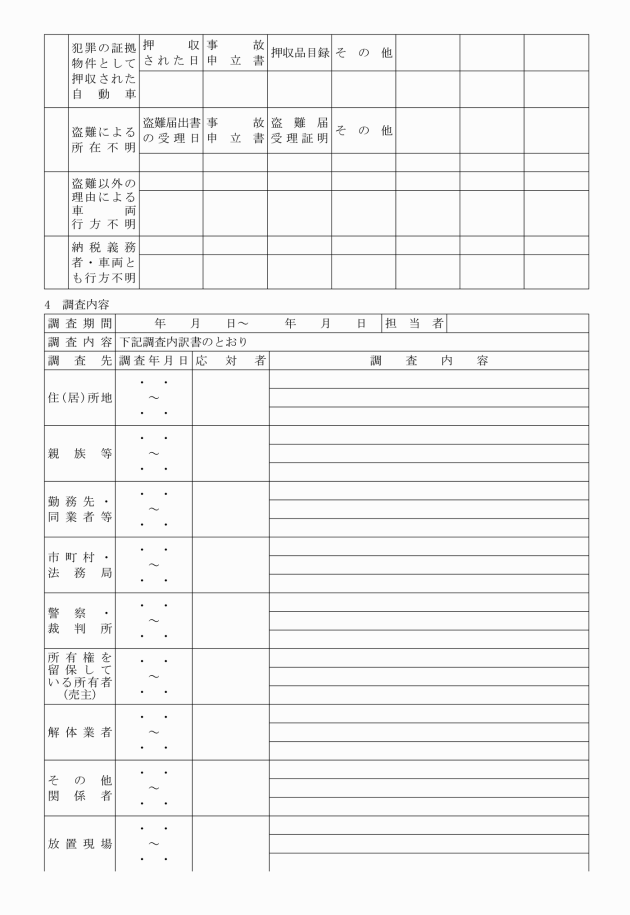

2 認定に当たっては、資料の収集、実地調査及び信用に足る証明書等で確認するものとする。

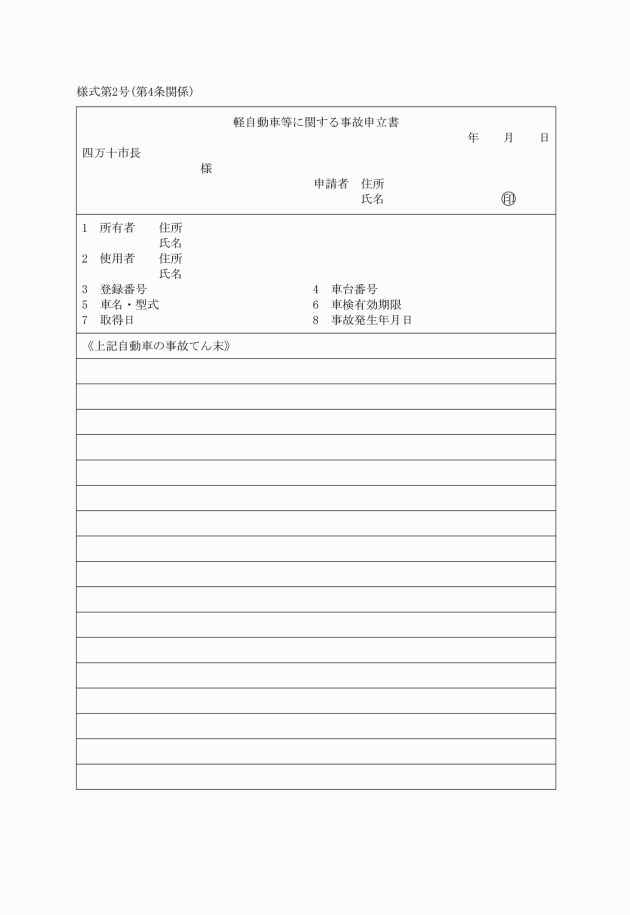

(申立て)

第4条 課税保留等の対象となる軽自動車等に該当し、課税保留等を受けようとする者は、軽自動車等に関する事故申立書(様式第2号)により申立てすることができる。

(課税保留の始期)

第5条 課税保留の始期は、原則として課税保留の発生した日の属する年度の翌年度とする。ただし、軽自動車等が滅失していることが確認できる罹災証明及び解体証明が添付できる場合は、課税保留せずに廃車とする。

(課税保留の取り消し)

第6条 前条の規定により課税保留を決定した後において、課税保留の該当事項が消滅した場合は、その決定を取り消し、課税保留期間に係る軽自動車税について遡って課税するものとする。

2 消滅した課税保留の事由が、所有者等の責に帰することができない場合においては、前項の規定にかかわらず、当該事由が消滅した日の属する年度の翌年度以降の軽自動車税について課税するものとする。

3 第1項の規定により遡って課税する場合は、地方税法(昭和25年法律第226号)第17条の5の規定による期間制限の範囲内とする。

(課税台帳の職権抹消)

第7条 課税保留処分を行った軽自動車等は、課税保留処分を決定した日の属する年度から3年を経過したときは、再度調査の上、職権により当該軽自動車等について課税台帳の抹消登録を行うことができるものとする。

(その他)

第8条 この訓令に定めるもののほか必要な事項は、市長が別に定める。

附則

この訓令は、公布の日から施行する。

附則(平成28年1月15日訓令第1号)

この訓令は、公布の日から施行する。

別表(第3条関係)

軽自動車等課税保留等の認定基準

区分 | 事例 | 調査確認すべき事項 | 決議書に添付すべき書類 | 認定年月日・その他 |

1 課税車両・所有者とも不明 | 1 所有者居所不明 2 所有者死亡 3 所有者他市町村転居で転居先不明 | 1 住民票調査 2 警察署で捜索願いの有無 3 就学児童がいる場合学校等の調査 4 取引のあったディーラー又は修理工場 5 勤務先又は取引先 6 町内会長等 7 その他所有者と特殊関係にある者 | 事故申立書 | 事例の事実のあった日の属する年度の末日を認定年月日とすること。 所有者が所在不明で3年以上にわたり公示送達となった場合は、3年目の公示送達が行われた日の属する年度の末日を認定年月日とする。 |

2 所有者は所在・課税車体災害滅失(修理不能) | 1 車を水害で流出 2 車を火災で滅失 3 土砂崩れで車が破損 4 災害で滅失した証明がとれない。 | 家族等から事情聴取 | 1 事故申立書(写真添付) 2 罹災証明書(市町村長・消防署長) | 事例の事実のあった日の属する年度の末日を認定年月日とすること。 罹災証明が提出できる時は、証明日をもって廃車とする。 |

3 課税車体事故損壊・所有者は死亡又は重度障害 | 1 交通事故で車が損壊(修理不能)し所有者が死亡又は重度障害のため本人が抹消手続きをとれない。 | 家族等から事情聴取 | 1 家族等からの事故申立書 2 交通事故届出証明書(警察署長) | 事例の事実のあった日の属する年度の末日を認定年月日とすること。 交通事故届出証明が提出できる時は、証明日をもって廃車とする。 |

4 所有者は不明・課税車体所在 | 1 所有者は居所不明、車は放置 2 所有者は死亡、車は放置 3 所有者は居所不明、債務者が車を所持 | 1 区分1に準ずる調査 2 家族等から事情聴取 3 車を所持している者 | 1 家族等からの事故申立書 2 車を所持している者から事故申立書(認定についての同意) | 事例の事実のあった日の属する年度の末日を認定年月日とすること。 所有者が所在不明で3年以上にわたり公示送達となった場合は、3年目の公示送達が行われた日の属する年度の末日を認定年月日とする。 |

5 所有者は所在・課税車体不明 | 1 車を譲渡したがその後不明 2 廃車手続き中に会社倒産等により不明 3 詐欺にかかり車不明 | 1 所有者から事情聴取 2 所有者と特殊関係にある者 | 事故申立書 | 事例の事実のあった日の属する年度の末日を認定年月日とすること。 |

6 所有者は所在・課税車体は解体滅失又は事故損壊 | 1 屑鉄屋に売ったが証明がとれない。 2 交通事故等で車を滅失の状態で所有(修理不能) | 1 所有者から事情聴取 2 解体業者の日誌・帳簿等の確認 3 事例2の場合所在する車の確認 | 1 事故申立書 2 解体証明書 3 交通事故届出証明書 | 上記区分5に準ずる。 解体証明又は交通事故届出証明が提出できる時は、証明日をもって廃車とする。 |

7 所有者死亡・相続人不明 | 1 所有者死亡により相続人不明で、車は放置 2 所有者死亡により相続人不明で、車は所在不明 | 1 家族等から事情聴取 2 相続人調査 3 相続放棄の有無 4 車を所持している者 | 1 相続放棄受理証明書 | 上記区分5に準ずる。 ただし、上記区分5が適当でないと認められる場合は、この限りではない。 |

8 その他協議を要する事項 | 1 車検登録の確認が可能な車両に限り、初年度登録年月から6年を経過又は軽自動車検査証の有効期限満了後6月を経過した自家用の軽自動車等 2 自動車としての用途を廃止し、かつ自主抹消困難であるとき。 | 1 所有者から事情聴取 2 自己抹消できない理由 | 1 事故申立書(写真添付) 2 軽自動車税申告書調査票 | 上記区分5に準ずる。 ただし、上記区分5が適当でないと認められる場合は、この限りではない。 |