○四万十市指定納付受託者の指定等に係る事務取扱要綱

令和8年3月24日

訓令第9号

(目的)

第1条 この訓令は、地方自治法(昭和22年法律第67号。以下「法」という。)第231条の2の3第1項の規定による指定納付受託者の指定等に係る事務処理に関して、法、地方自治法施行令(昭和22年政令第16号。以下「政令」という。)、地方自治法施行規則(昭和22年内務省令第29号。以下「省令」という。)及び四万十市財務規則(平成17年四万十市規則第34号。以下「規則」という。)に定めるもののほか、必要な事項を定めるものとする。

(定義)

第2条 この訓令において使用する用語の意義は、法の定めるところによる。

(指定に係る審査基準)

第3条 政令第158条第1号に定める指定納付受託者の要件は次の各号により判断するものとする。

(1) 資本金の額、資産又は負債の状況等から財政的基盤が十分に整っていること。

ア 直近2か年において、自己資本比率(株主資本(資本金、資本剰余金及び利益剰余金の合計から自己株式を引いたもの)及びその他の包括利益累計額(その他有価証券評価差額、繰延ヘッジ損益、土地再評価差額金、為替換算調整勘定等の合計)の合計)を資産の部の合計額で除した比率)が4パーセントを下回っていないこと。

イ 直近2か年において、流動比率(流動資産を流動負債で除した比率)が100パーセントを下回っていないこと。

(2) 累積欠損がなく、かつ、経営状態が良好であること。

ア 直近2か年において、資本剰余金及び利益剰余金の合計額がマイナスでないこと。

イ 直近2か年において、営業損失が売上高及び純資産に対して著しく上回っていないこと。

2 政令第158条第2号に定める指定納付受託者の要件は次の各号により判断するものとする。

(1) 経営陣の体制、業務に対する十分な知識及び経験を有する業務精通者の確保が十分であると認められること。

ア 経営陣の役職、氏名及び役割が明確であること。

イ 納付事務(これに準ずる事務を含む。)の実績が2年以上あること(当該業務を2年以上経験した者によって組織が構成されている場合を含む。)。

(2) コンプライアンス体制等の業務執行体制が十分に整備されていること。

ア コンプライアンスに関する規定が策定されていること。

イ コンプライアンスに関する責任者が明確であること。

ウ コンプライアンスに関する教育が行われていること。

(会計管理者との事前協議)

第4条 規則第40条第1項の規定による会計管理者との事前協議の内容(協議した内容を変更しようとする場合も含む。)は、次に掲げる事項とする。

(1) 指定納付受託者の指定を受けようとする者が前条に規定する要件を満たし、納付事務を適切かつ確実に遂行することができる者であるかの判断

(2) 委託する歳入等の種類

(3) 委託期間

(指定納付受託者の指定)

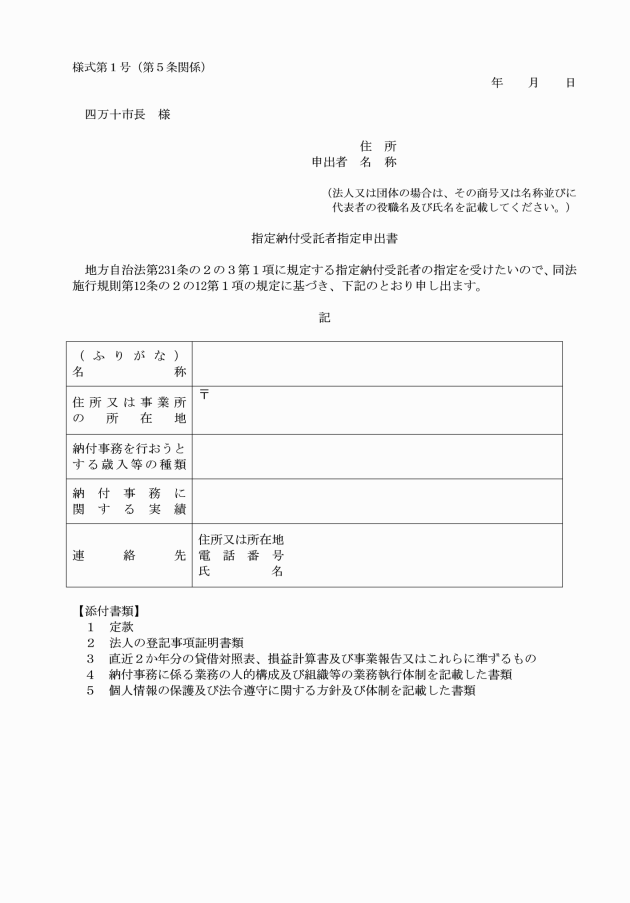

第5条 指定納付受託者の指定を受けようとする者(以下「申出者」という。)は、省令第12条の2の12第1項の規定により市長に指定納付受託者指定申出書(様式第1号)に次の書類を添えて提出しなければならない。

(1) 定款

(2) 法人の登記事項証明書類

(3) 直近2か年分の貸借対照表、損益計算書及び事業報告又はこれらに準ずるもの

(4) 納付事務に係る業務の人的構成及び組織等の業務執行体制を記載した書類

(5) 個人情報の保護及び法令遵守に関する方針及び体制を記載した書類

(6) その他市長が必要と認める書類

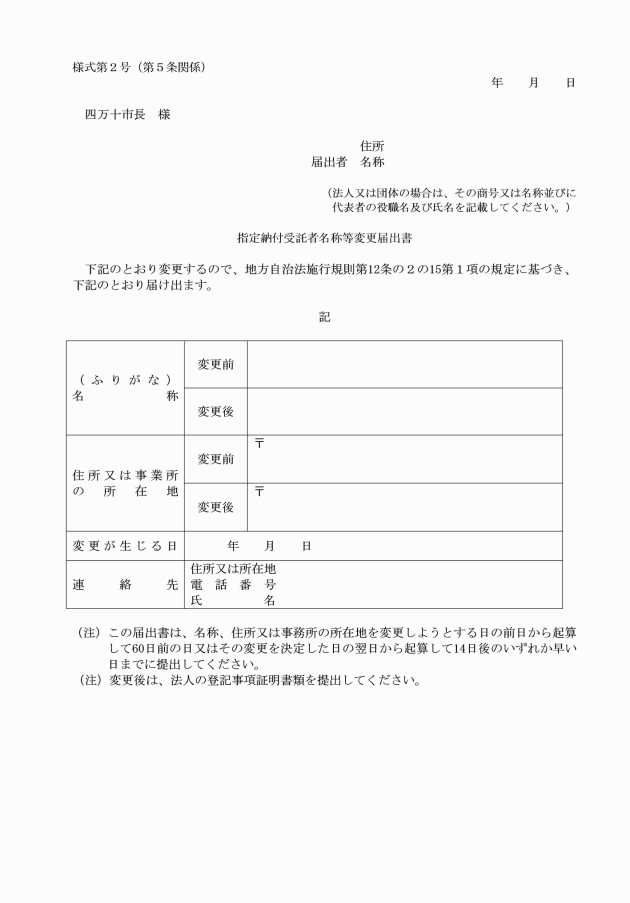

2 指定納付受託者の指定を受けている者がその名称、住所又は事業所の所在地を変更しようとする場合は、省令第12条の2の15第1項の規定により市長に指定納付受託者名称等変更届出書(様式第2号)を提出しなければならない。

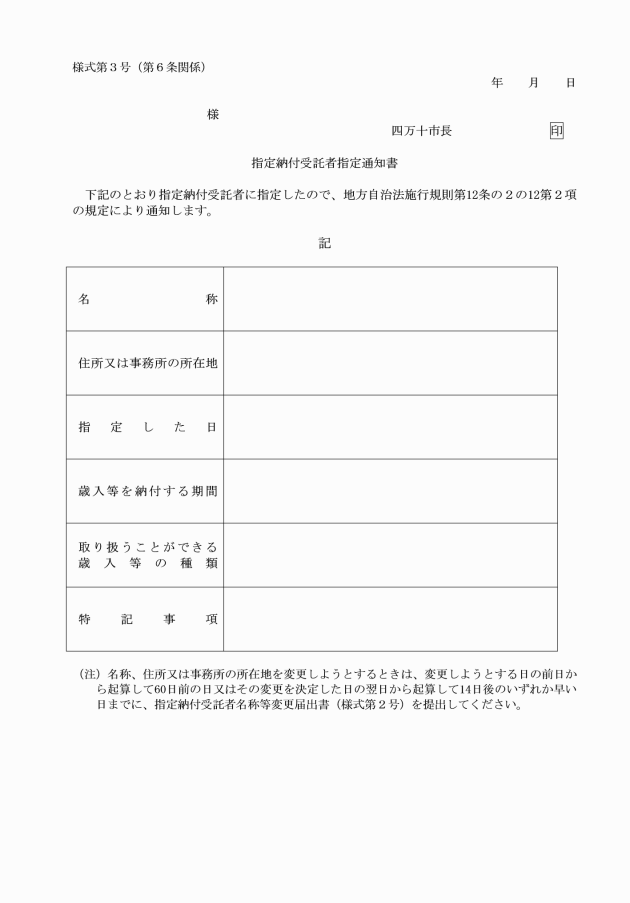

(1) 取り扱うことができる歳入等の種類に関する事項

(2) 法第231条の2の5第1項に規定する「地方公共団体が指定する日」に関する事項

(3) 指定納付受託者から市に対する納付に関する事項

(4) 指定納付受託者が行う納付事務に要する費用に充てるための手数料等に関する事項

(5) 分担金等以外の歳入等の納付の延滞に関する事項

(6) 個人情報の保護に関する事項

(指定の取消し)

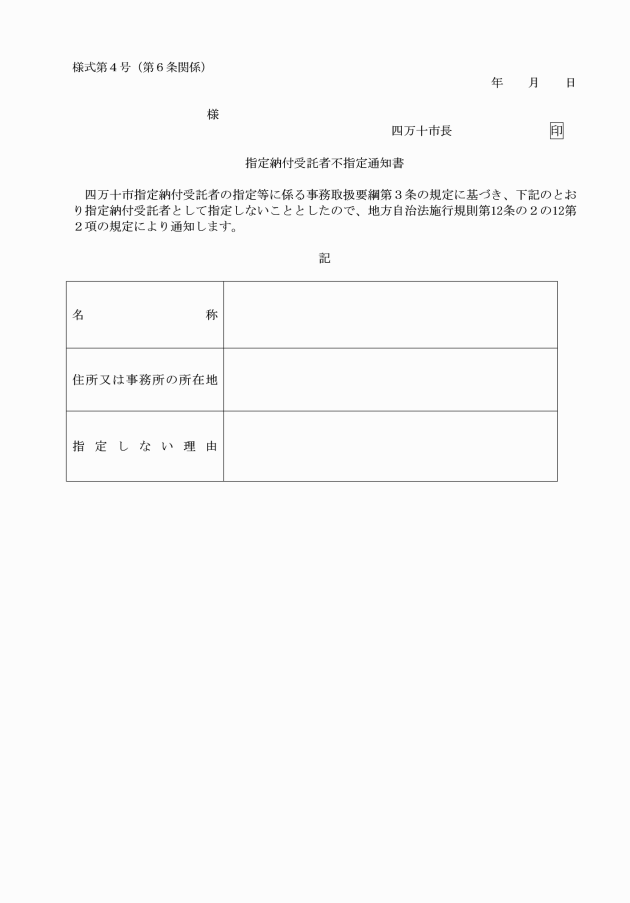

第8条 法第231条の2の7第1項の規定による指定納付受託者の指定の取消しをしようとするときは、あらかじめ同項各号のいずれかに該当すること及びその理由について、会計管理者と協議しなければならない。

2 法第231条の2の7第1項の規定による指定納付受託者の指定の取消しをしたときは、指定納付受託者指定取消通知書(様式第5号)により通知する。

附則

この訓令は、令和8年4月1日から施行する。